فولاد خوزستان از جمله نماد های ارزنده و بنیادی بازار سرمایه بوده که در این روزها با نسبت p/s کمتر از ۱ در حال معامله است ( نسبت p/s : 0.98) . این نسبت که از تقسیم ارزش بازار شرکت بر درآمد های عملیاتی یک سال گذشته محاسبه می شود ، از اساسی ترین نسبت های تحلیل بنیادی بوده و مقادیر کمتر از ۱ برای این نسبت ، همواره مورد توجه سرمایه گذاران ارزشی قرار داشته ؛ چرا که مهر تاییدی بر کمتر بودن قیمت سهم نسبت به ارزش ذاتی آن بوده و معرف یک فرصت سرمایه گذاری بنیادی کم ریسک و البته سودده است.

این غول فولادی در صورت های مالی و گزارشات ماهانه خود ، خیال سرمایه گذاران بالقوه و بالفعل را از بابت تمامی فاکتور های فاندامنتال اعم از پیوستگی و تداوم فرآیند های تامین مواد اولیه ، تولید ، فروش و کسب درآمد از محصولات راحت کرده و نگرانی از این بابت برای سهامداران باقی نگذاشته است ؛ برای مثال شرکت در دوره ۱۴۰۲ شروع طوفانی داشته و در نخستین فصل دوره ( بهار ) موفق به کسب تقریبا ۴/۶ هزار میلیارد تومان سود خالص شده که معادل ۲۴ تومان سود به ازای هر سهم است ، چنین رقمی از پوشش ۷۰ درصد سود خالص دوره ۱۲ ماهه ۱۴۰۱ تنها ظرف مدت ۳ ماه حکایت داشته و نوعی سیگنال مثبت بنیادی بوده و نوید بخش سودسازی سنگین فخوز در دوره جاری برای اهالی بازار است.

این غول فولادی ۱۹ هزار میلیارد تومان سرمایه اسمی داشته و در انتهای مهر ۱۴۰۲ در بازار اول بورس تهران ، بالغ بر ۶۱/۸ هزار میلیارد تومان ارزش گذاری شده است. آخرین بار ، سرمایه شرکت در شهریور ۱۴۰۱ از محل سود انباشته به میزان ۷ هزار میلیارد تومان افزایش یافت. توجه فرمایید که افزایش سرمایه از محل سود انباشته کار هر شرکتی نیست ؛ چرا که لازمه آن ، سود آوری شرکت در سال های گذشته است و به اصطلاح شرکت باید "استخوان دار" باشد. توجه فرمایید که "فخوز" در ۷ سال گذشته ، ۵ مرتبه از محل سود انباشته سرمایه خود را افزایش داده است.

همچنین بنابر اطلاعات منتشر شده در صورت های مالی فصل بهار ۱۴۰۲ ، حساب سود انباشته این غول فولادی مانده ای بیشتر از بسیاری واحد های بورسی داشته و عدد ۱۲/۳ هزار میلیارد تومان را نشان می دهد. افزایش سرمایه از محل سود انباشته ، علاوه بر آنکه از کاهش ارزش این ثروت انباشت شده در دل بیزینس جلوگیری می کند ، بلکه با هدایت و سرمایه گذاری این منابع در پروژه های توسعه محور ، بنیه عملیاتی شرکت تقویت شده و در گذر زمان شاهد گسترش مجاری درآمدی ، ارزش افزوده بیشتر فعالیت های عملیاتی و در نتیجه خلق ارزش برای سهامداران خواهیم بود.

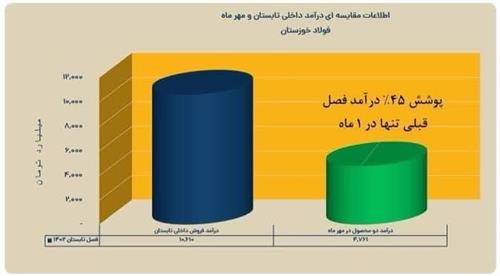

در نیمه نخست دوره ۱۴۰۲ ، ارزش تجمیعی درآمد های عملیاتی شرکت بالغ بر ۳۳/۷ هزار میلیارد تومان گزارش شده که نسبت به دوره مقایسه ای تقریبا ۱۰ همت رشد را نشان می دهد. ترکیب درآمدی شرکت به صورت ۷۲ درصد داخلی ( معادل ۲۴/۲ همت ) و ۲۸ درصد صادراتی ( معادل ۹/۵۴ همت ) بوده و در مجموع ۱/۸۹ میلیون تن محصول فروخته شده است ( که نسبت به تناژ فروش دوره مقایسه ای به مقدار ۱۱۰ هزار تن بیشتر است ). دو محصول شمش بلوم بیلت و اسلب ( تختال ) سهم بالایی در سبد درآمدی شرکت داشته و به نوعی محصول استراتژیک محسوب می شوند ؛ برای نمونه از مجموع ۳۳/۷ همت درآمد ۶ ماهه ، ۵۹ درصد معادل ۲۰ همت از محل فروش بلوم بیلت و ۳۱ درصد معادل ۱۰/۴ همت از محل فروش اسلب عاید شرکت شده است. شایان ذکر است که درآمد فروش محصول بلوم بیلت نسبت به مقطع مقایسه ای (۶ ماهه نخست ۱۴۰۱) ، رشد سنگین ۷/۲ هزار میلیاردی را نشان می دهد.